كيف تعمل المحافظ الإلكترونية؟ شرح خطوة بخطوة

أصبحت المحافظ الإلكترونية من أهم أدوات الدفع الإلكتروني في العالم، ومع تسارع التحول الرقمي في العراق والمنطقة، ازداد اعتماد الأفراد والشركات على هذه المحافظ لإجراء المدفوعات، تحويل الأموال، واستلام المستحقات بسهولة وسرعة. لكن رغم انتشارها، لا يزال كثيرون يتساءلون: كيف تعمل المحافظ الإلكترونية؟ وهل هي آمنة؟ وما الخطوات التي تمر بها المعاملة من لحظة شحن الرصيد إلى تنفيذ الدفع؟

في هذا المقال سنقدم شرحًا خطوة بخطوة لآلية عمل المحافظ الإلكترونية، مع توضيح أهم فوائدها ودورها في دعم الاقتصاد الرقمي والخدمات المالية الحديثة.

ما هي المحفظة الإلكترونية؟

المحفظة الإلكترونية هي تطبيق أو منصة رقمية تتيح للمستخدم تخزين الأموال إلكترونيًا أو ربطها بحساب مصرفي أو بطاقة دفع، ثم استخدامها في تنفيذ معاملات مالية عبر الهاتف الذكي أو الإنترنت.

وتُستخدم المحافظ الإلكترونية في:

- تحويل الأموال بين الأفراد

- دفع الفواتير

- الشراء عبر الإنترنت

- استلام الرواتب أو المدفوعات

- التسوق داخل المتاجر عبر رمز QR أو رقم الهاتف

وتُعد هذه المحافظ جزءًا مهمًا من منظومة التكنولوجيا المالية (Fintech)، وتخضع عادة لرقابة الجهات التنظيمية المالية مثل Central Bank of Iraq في الأسواق المنظمة.

كيف تعمل المحافظ الإلكترونية؟ شرح خطوة بخطوة

الخطوة الأولى: إنشاء الحساب

تبدأ العملية عندما يقوم المستخدم بتحميل تطبيق المحفظة الإلكترونية على هاتفه، ثم إنشاء حساب جديد عبر إدخال البيانات الأساسية مثل:

- الاسم

- رقم الهاتف

- البريد الإلكتروني أحيانًا

- كلمة المرور أو رمز التحقق

في بعض الحالات، تطلب المحفظة التحقق من الهوية من خلال مستند رسمي أو صورة شخصية، وذلك ضمن إجراءات اعرف عميلك (KYC).

الخطوة الثانية: التحقق من الهوية والأمان

بعد التسجيل، تقوم المنصة بالتحقق من هوية المستخدم للتأكد من صحة البيانات والامتثال للقوانين المالية.

قد تشمل هذه العملية:

- إرسال رمز تحقق إلى الهاتف

- رفع صورة هوية

- التحقق البيومتري

- إعداد رقم سري أو بصمة أو Face ID

هذه الخطوة مهمة جدًا لتعزيز أمن المحافظ الإلكترونية وحماية الحساب من الوصول غير المصرح به.

الخطوة الثالثة: شحن المحفظة أو ربطها بمصدر تمويل

بعد تفعيل الحساب، يحتاج المستخدم إلى تزويد المحفظة بالأموال أو ربطها بوسيلة دفع.

ويتم ذلك عادة عبر:

- الإيداع النقدي من خلال وكيل معتمد

- التحويل من حساب مصرفي

- ربط بطاقة مصرفية

- استقبال حوالة من مستخدم آخر

هنا تتحول المحفظة إلى أداة عملية لإدارة الأموال الرقمية بشكل يومي.

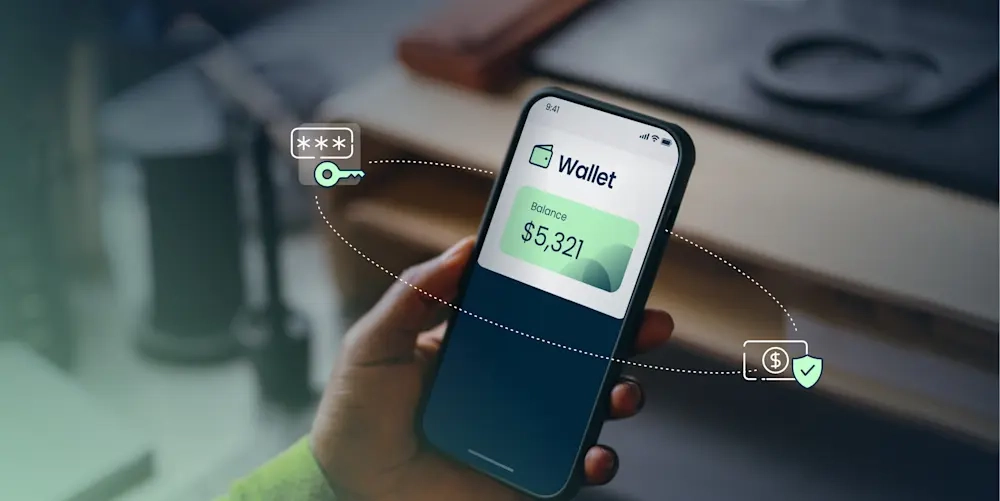

الخطوة الرابعة: تخزين الرصيد إلكترونيًا

عند شحن المحفظة، يظهر الرصيد داخل التطبيق بشكل فوري أو شبه فوري.

هذا الرصيد لا يكون في شكل نقدي مادي، بل يكون قيمة رقمية مسجلة في النظام، يمكن استخدامها لاحقًا في عمليات الدفع والتحويل.

وتعتمد المنصة على قواعد بيانات وأنظمة أمان متقدمة لضمان تسجيل الرصيد والمعاملات بدقة.

الخطوة الخامسة: تنفيذ عملية الدفع أو التحويل

عندما يرغب المستخدم بالدفع، تتم العملية من خلال إحدى الطرق التالية:

- إدخال رقم هاتف المستفيد

- مسح رمز QR

- اختيار تاجر أو خدمة داخل التطبيق

- الدفع عبر رابط إلكتروني

بعد تأكيد العملية، يقوم النظام بـ:

- التحقق من هوية المستخدم

- التأكد من وجود رصيد كافٍ

- خصم المبلغ من محفظة المرسل

- إضافته إلى المستفيد أو التاجر

- إرسال إشعار فوري للطرفين

وهذه السرعة هي أحد أهم أسباب نمو الدفع الإلكتروني وارتفاع استخدام المحافظ الرقمية.

الخطوة السادسة: معالجة المعاملة داخل النظام

خلف الكواليس، تمر المعاملة بعدة مراحل تقنية تشمل:

- التحقق من البيانات

- التشفير الأمني

- تسجيل العملية في قاعدة البيانات

- إرسال التعليمات إلى مزود الخدمة أو الجهة المستفيدة

- تحديث الرصيد في الوقت الحقيقي

بعض المنصات تستخدم أيضًا أنظمة كشف الاحتيال لمراقبة السلوك غير الطبيعي ومنع العمليات المشبوهة.

الخطوة السابعة: الإشعارات والتتبع

بعد نجاح الدفع أو التحويل، يحصل المستخدم على:

- إشعار داخل التطبيق

- رسالة نصية أحيانًا

- سجل كامل للمعاملات

- رقم مرجعي للعملية

وهذا يجعل المحافظ الإلكترونية أكثر شفافية وأسهل في التتبع مقارنة بالدفع النقدي التقليدي.

ما الذي يجعل المحافظ الإلكترونية سريعة وآمنة؟

تعتمد المحافظ الإلكترونية الحديثة على مجموعة من التقنيات، منها:

- التشفير الرقمي

- المصادقة الثنائية

- التحقق البيومتري

- أنظمة الامتثال ومكافحة الاحتيال

- المراقبة اللحظية للمعاملات

لذلك أصبحت أمان المحافظ الإلكترونية من أبرز عناصر نجاحها، خاصة في بيئات التحول الرقمي.

الفرق بين المحفظة الإلكترونية والحساب المصرفي

رغم وجود تقاطع بينهما، إلا أن المحفظة الإلكترونية غالبًا ما تركز على:

- المدفوعات اليومية

- التحويلات السريعة

- سهولة الاستخدام عبر الهاتف

بينما يوفر الحساب المصرفي خدمات أوسع مثل:

- الادخار

- القروض

- الودائع

- الخدمات المصرفية الكاملة

لهذا، يرى كثير من الخبراء أن المحافظ الإلكترونية تكمل البنوك ولا تستبدلها بالكامل.

فوائد المحافظ الإلكترونية

تقدم المحافظ الإلكترونية مزايا مهمة للأفراد والشركات، منها:

- سرعة تنفيذ المعاملات

- تقليل الاعتماد على النقد

- سهولة دفع الفواتير

- دعم التجارة الإلكترونية

- رفع مستوى الشمول المالي

- سهولة الاستخدام في الحياة اليومية

وفي العراق، يمكن أن تلعب هذه المحافظ دورًا مهمًا في تعزيز الخدمات المالية الرقمية وتوسيع الوصول المالي إلى فئات أوسع من المجتمع.

التحديات التي تواجه المحافظ الإلكترونية

رغم المزايا، توجد بعض التحديات مثل:

- الحاجة إلى زيادة الوعي الرقمي

- محدودية البنية التحتية في بعض المناطق

- التردد في الابتعاد عن النقد

- المخاوف المتعلقة بالأمان الإلكتروني

- الحاجة إلى أطر تنظيمية مرنة وواضحة

لكن هذه التحديات تتراجع تدريجيًا مع تطور السوق وزيادة الثقة في الحلول الرقمية.

مستقبل المحافظ الإلكترونية

يتجه مستقبل المحافظ الإلكترونية نحو المزيد من التكامل مع:

- البنوك الرقمية

- التجارة الإلكترونية

- الخدمات الحكومية

- المدفوعات عبر الهواتف الذكية

- الذكاء الاصطناعي في كشف الاحتيال وتحليل السلوك

ومع استمرار التحول نحو الاقتصاد الرقمي، ستصبح المحافظ الإلكترونية أكثر انتشارًا وتأثيرًا في الحياة اليومية.

الخلاصة

المحفظة الإلكترونية ليست مجرد تطبيق للدفع، بل هي أداة مالية رقمية متكاملة تسهل إدارة الأموال وتحويلها واستخدامها بسرعة وأمان.

وفهم كيف تعمل المحافظ الإلكترونية خطوة بخطوة يساعد المستخدمين على الاستفادة منها بشكل أفضل، كما يدعم انتشار ثقافة الدفع الرقمي والتكنولوجيا المالية في العراق والمنطقة.